原标题:智芯研报 SiC产业链:欧美占据关键位置(内附SiC供应链分布图)

国联万众第三代半导体联合创新孵化中心联合CSA产业研究院共同梳理了第三代半导体产业链及相关重点企业。本周智芯研报将SiC供应链分布图分享给大家,欢迎各位指导交流。

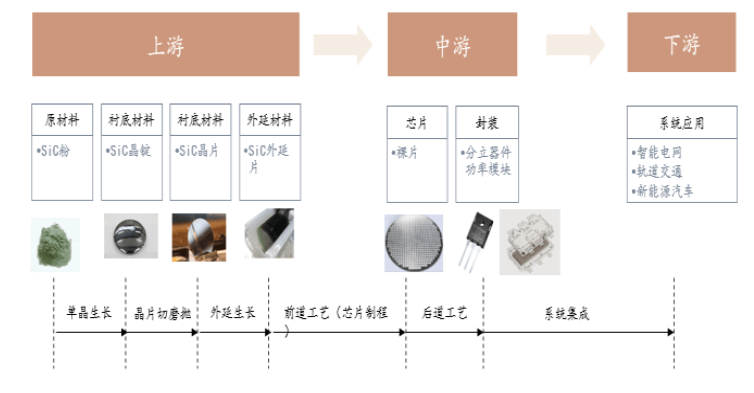

SiC生产的全部过程分为SiC单晶生长、外延层生长及器件制造三大步骤,对应的是产业链衬底、外延、器件与模组三大环节。

SiC衬底:SiC晶体通常用Lely法制造,国际主流产品正从4英寸向6英寸过渡,且已经开发出8英寸导电型衬底产品,国内衬底以4英寸为主。由于现有的6英寸的硅晶圆产线可以升级改造用于生产SiC器件,所以6英寸SiC衬底的高市占率将维持较长时间。

SiC外延:通常用化学气相沉积(CVD)方法制造,根据不同的掺杂类型,分为n型、p型外延片。国内瀚天天成、东莞天域已能提供4寸/6寸SiC外延片。

SiC器件:国际上600~1700VSiCSBD、MOSFET已经实现产业化,主流产品耐压水平在1200V以下,封装形式以TO封装为主。价格这一块,国际上的SiC产品价格是对应Si产品的5~6倍,正以每年10%的速度下降,随着上游材料器件纷纷扩产上线年后市场供应加大,价格将进一步下降,预计价格达到对应Si产品2~3倍时,由系统成本减少和性能提升带来的优势将推动SiC逐步占领Si器件的市场空间。

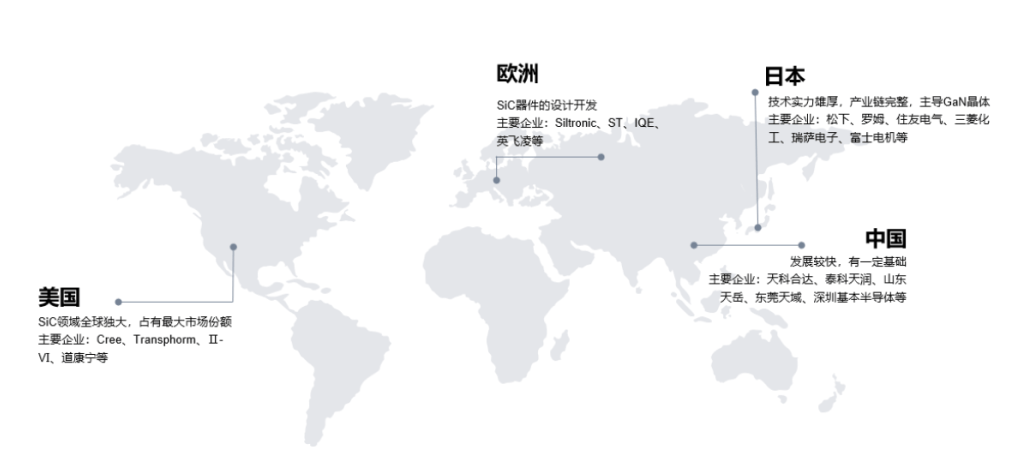

全球SiC产业格局呈现美国、欧洲、日本三足鼎立态势。其中美国全球独大,全球SiC产量的70%~80%来自美国公司,典型公司是Cree、Ⅱ-Ⅵ;欧洲拥有完整的SiC衬底、外延、器件以及应用产业链,典型公司是英飞凌、意法半导体等;日本是设备和模块开发方面的领先者,典型公司是罗姆半导体、三菱电机、富士电机等。

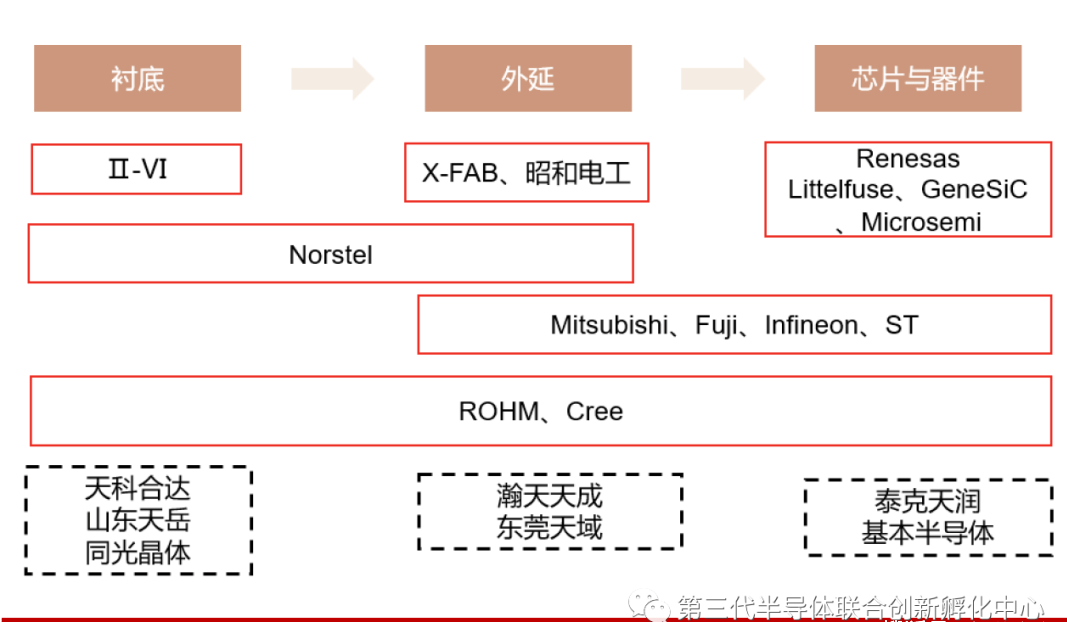

国内企业在SiC方面也多有布局。SiC衬底方面,天科合达、山东天岳、同光晶体等均能供应3英寸~6英寸的单晶衬底。SiC外延片方面,厦门瀚天天成与东莞天域生产3英寸~6英寸SiC外延片。SiC器件IDM方面,中电科55所是国内少数从4-6寸碳化硅外延生长、芯片设计与制造、模块封装领域实现全产业链的企业单位,其6英寸碳化硅中试线已投入运行,旗下的控股子公司扬州国扬电子为“宽禁带电力电子器件国家重点实验室”的重要实体单位,专门干以碳化硅为代表的新型半导体功率模块的研制和批产,现有一条于2017年投产、产能50万只/年的模块工艺线。泰科天润已经量产SiCSBD,产品涵盖600V/5A~50A、1200V/5A~50A和1700V/10A系列。深圳基本半导体拥有独创的3D SiC技术,推出的1200VSiCMOSFET性能达到业界领先水平。SiC器件Fabless方面,上海瞻芯电子于2018年5月成功地在一条成熟量产的6英寸工艺生产线上完成SiCMOSFET的制造流程。代工方面,三安光电旗下的三安集成于2018年12月公布商业版本的6英寸碳SiC晶圆制造流程,并将其加入到代工组合当中。依据公司新闻稿,目前三安SiC工艺技术能为650V、1200V和更高标称电压的肖特基势垒二极管(SBD)提供器件结构,公司预计在不久后会推出针对900V、1200V和更高标称电压的SiCMOSFETs产品。

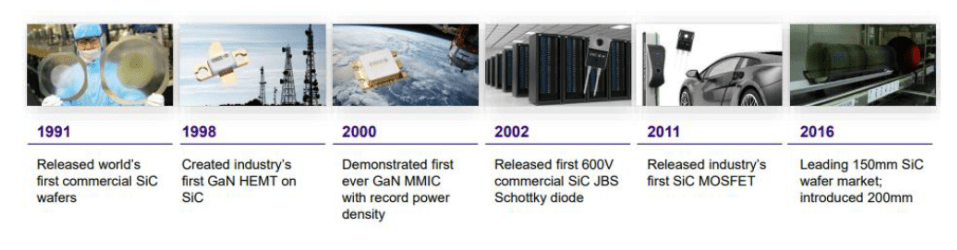

Cree旗下的Wolfspeed是生产SiC肖特基二极管、SiCMOSFET元件以及模块,以及GaN器件的先驱公司,在SiC/GaN材料方面具有30年经验,在SiC功率市场与GaN射频器件市场具有领导地位。

在SiC功率器件市场,Wolfspeed占据市场最大的份额,是行业第一家商用SiCMOSFET的企业,服务上千家客户;在GaN射频器件市场,Wolfspeed市场占有率位居第二,具备十年以上的GaNHEMT生产经验,出货量超过1500万只;在SiC材料市场,Wolfspeed是第一家提供商业化SiC晶圆产品的企业(1991年),且在其后的30年发展中引领了SiC晶圆尺寸的有小变大(目前为8寸),是名副其实的市场引领者。

Wolfspeed同时提供GaN-on-SiC代工服务,改变了行业传统的IDM业态。作为GaN-on-SiCMMIC技术的领导者,公司运用世界上最大的宽禁带半导体生产线为客户提供从设计协助到制造、测试服务,缩短下游客户产品推出周期。国内三安集成的GaN代工服务与之类似。

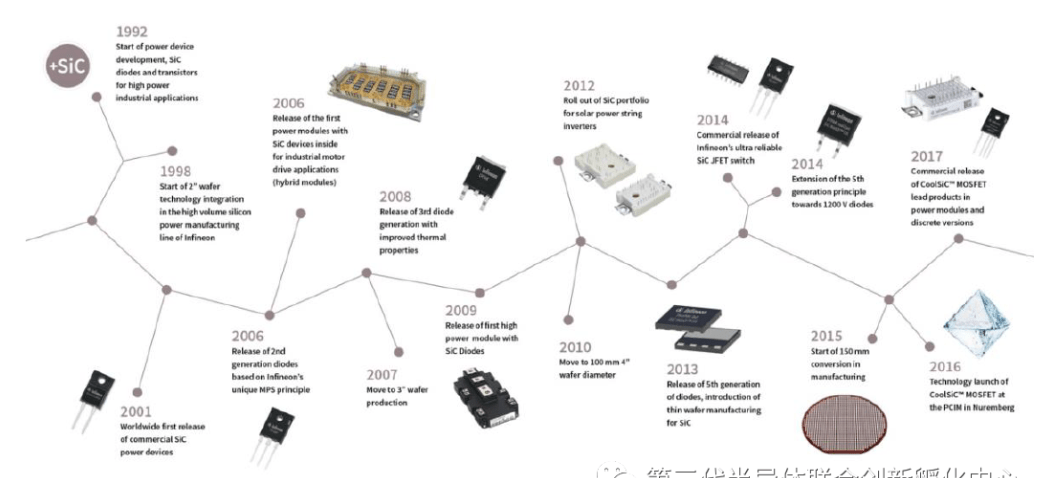

Infineon是市场上唯一一家提供涵盖Si、SiC和GaN等材料的全系列功率产品的公司,开发的CoolSiC技术具备非常大的潜力。Infineon于1992年开始SiC领域研发,2001全球首次SiC二极管推出商业市场,于2006年推出全球首个采用SiC组件的商用电源模块,目前已经已发展至第五代。公司近年在奥地利投入三千五百万欧元对SiC设备和相关工艺的研发。

2018年2月Infineon与Cree宣布签订了战略性长期供货协议,负责向后者提供SiC晶圆;11月收购Siltectra获得ColdSplit技术,相比传统研磨90%的材料浪费,该技术将耗材成本降低50%,并将整体切片成本降低30%。

ROHM是日本首家、全球第四家具备SiC器件量产能力的半导体厂商,其优点是实现从衬底到模块的垂直整合。根据Yole的统计,Infineon和Cree两家公司占据了整个SiC市场占有率68%,其后便是ROHM。为了把握SiC材料迅速增加的机遇,根据公开业绩说明会,公司计划分批投入共计600亿日币,至2025年时将SiC的产能提升至2017年的16倍。力争到2025年,ROHM能在全球SiC市场的份额达到30%。

ROHM专注于汽车和工业市场。截至2017财年,汽车和工业的销售已经占到总销售额的44%,依据公司业绩说明会,预计2020年更将达到50%,其中汽车占35%,工业占15%。公司预计汽车、工业方面将分别实现年均增长11%、13%(2017年3月—2021年3月)。

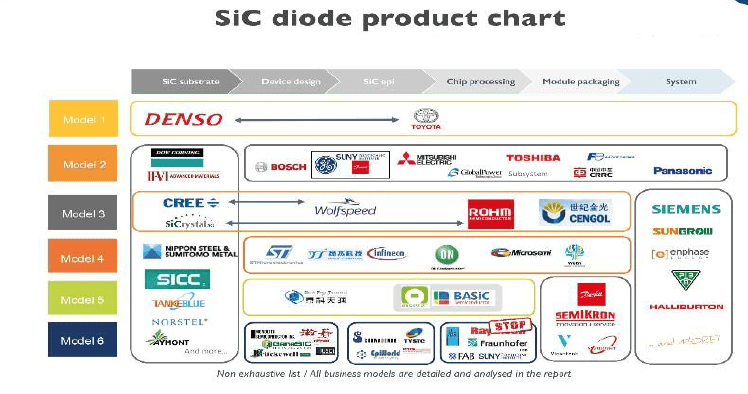

目前,国际上主要的SiC功率器件产业化公司有美国Wolfspeed(Cree子公司)、德国Infineon、日本Rohm、欧洲的意法半导体(STMicroelectronics)、日本三菱(Mitsubishi)。另外,美国通用电气(GE)、日本丰田(Toyota)、日本富士(Fuji)、日本东芝(Toshiba)、MicroSemi、USCi、GeneSiC、中车时代电气等公司也开发了SiC功率器件产品。

4H-SiC适用于微电子领域,通常用于高频、高温、大功率器件,6H-SiC适用于光电子领域。SiC器件的优点是功耗大大降低:

7.应用在超高压直流输送电和智能电网领域,可使电力损失降低60%,供电效率提升40以上;

10.应用在航天领域,可使设备损耗减小30%-50%,工作频率提高3倍,电容电感体积缩小3倍,散热器重量大幅降低。

欧美日在碳化硅功率器件上起步较早,在碳化硅功率器件市场上处于领头羊。英飞凌和科锐处于第一梯队,英飞凌在2001年就将SiCMOSFET等产品投入市场,2012年1200V碳化硅器件量产,科锐在2012年实现6寸碳化硅晶圆量产。2014年英飞凌和科锐市场占比为68%。第二梯队是日本和欧洲的企业,如意法半导体、富机电子、罗姆半导体等,市场占比为32%,碳化硅功率半导体市场集中度很高。其中美国企业占全球碳化硅产量的70%-80%,欧洲拥有完整的SiC衬底、外延、器件以及应用产业链,日本在设备和模块开发方面处于领先地位。

衬底:山东天岳、天科合达等公司已实现4英寸碳化硅晶圆量产,6英寸碳化硅晶圆处于工艺固化阶段。

器件:泰科天润的600V-1700V碳化硅二极管已经实现量产,产品质量可以比肩国际同行业的领先水平。

最新新闻

- 小米:网传小米轿车供给链图片50%内容为假!

2024-03-18 - 智芯研报 SiC产业链:欧美占据关键位置(内附SiC供应链分布图)

2024-03-18 - 苹果入局MicroLED“供应链图谱”日渐清晰

2024-03-18 - 全球六大粮食产量大国!中国第一!第四名遭重挫 近2000万人或挨饿!

2024-03-18 - 全球粮食产量最多的十大国家!

2024-03-18 - 阿里健康ESG评级上升至A级公司展开健康度获认可

2024-03-17